Viele Ratsuchende in Chemnitz und Umgebung googeln genau das: „Ab wie viel Schulden lohnt sich eine Privatinsolvenz?“

Viele Ratsuchende in Chemnitz und Umgebung googeln genau das: „Ab wie viel Schulden lohnt sich eine Privatinsolvenz?“

In diesem Artikel erfährst du unter anderem, ob es eine Mindestschuldenhöhe für eine Privatinsolvenz gibt. Außerdem gehe ich darauf ein, welche Kosten und Folgen du im Blick haben solltest und in welchen Situationen eine Verbraucherinsolvenz – oder eine andere Lösung – der passendere Weg für dich sein kann. Zusätzlich erhältst du eine einfache Vorlage, mit der du dir einen ersten Überblick über deine Schulden verschaffen kannst. Denn genau damit beginnt der erste Schritt raus aus der Schuldenspirale.

Der Schuldneratlas 2025 zeigt:

➡️ Rund 5,7 Millionen Menschen in Deutschland sind überschuldet. Kein Wunder also, dass sich viele fragen, ob sie auch dazugehören. Schon bei 2 bis 3 Monatsmieten oder offenen Energiekosten wird’s kritisch, denn Zahlungsunfähigkeit entscheidet, nicht zwingend die Schuldenhöhe.

Was der Schuldneratlas aber auch klipp und klar aussagt:

➡️ Du bist mit deinen finanziellen Sorgen nicht allein. Ich verspreche dir auch an dieser Stelle nichts. Als Schuldnerberater weiß ich, dass es viele Wege aus der Überschuldung gibt. Hier erklären ich dir Schritt für Schritt, wann Privatinsolvenz Sinn macht – ohne dich mit Fachchinesisch zu langweilen.

Deine Fragen - unsere Antworten

1) Gibt es eine Mindestschuldenhöhe für Privatinsolvenz?

2) Wann ist eine Privatinsolvenz dein bester Weg?

3) 5 Schritte: So checkst du, ob eine Privatinsolvenz für dich passt

4) Häufige Fragen zu Schuldenhöhe und Privatinsolvenz

1) Gibt es eine Mindestschuldenhöhe für Privatinsolvenz?

Nein, es gibt keine gesetzliche Grenze wie „ab 10.000 Euro".

⚡Entscheidend ist Zahlungsunfähigkeit: Deine Einnahmen reichen nicht für laufende Kosten, oder gerade so. Und wie sollst du dann noch Schulden abbezahlen?

Typische Beispiele aus Chemnitz und bundesweit:

⚡Mietschulden: Schon 2–3 Monatsmieten im Rückstand (1.500–3.000 €), Kündigung droht

⚡Energieschulden: Bei CO₂-Preis + Nebenkosten schnell 500–1.000 €, Stromsperre droht, Mehrkosten für Sperrung und Entsperrung

⚡Kredite & Raten: Dispo + Konsumkredite über 5.000 € fressen 20–30 % deines Nettoeinkommens monatlich

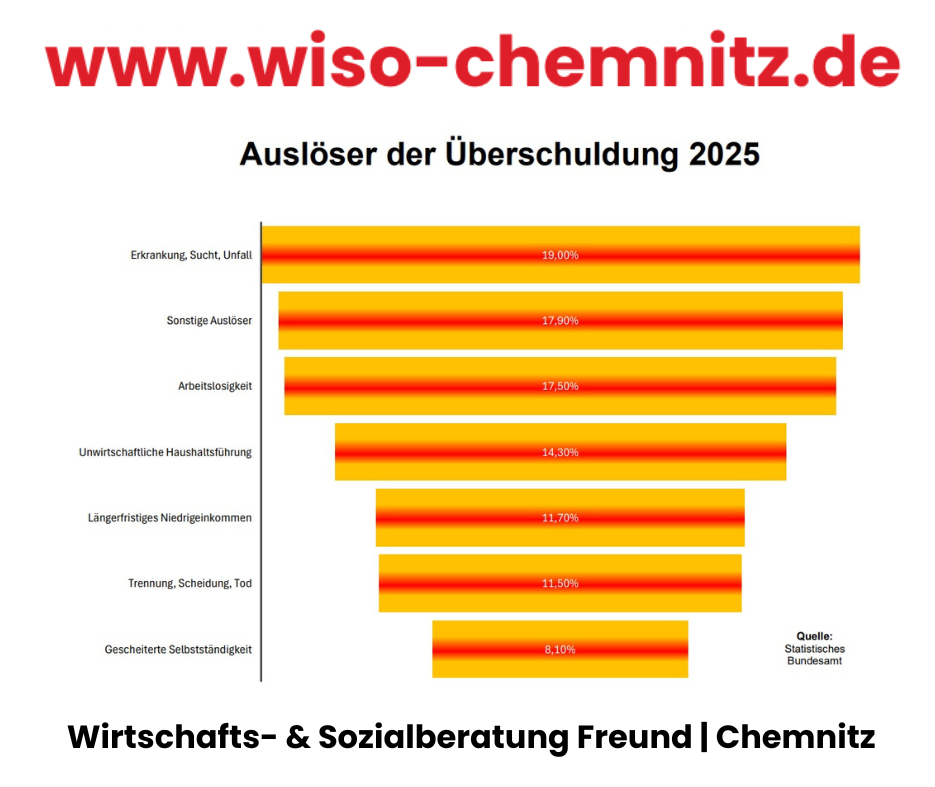

Der Schuldneratlas 2025 bestätigt

Viele rutschen durch genau solche alltäglichen Ausgaben in die Schuldenkrise. Des Weiteren sind die beliebten „Kauf jetzt, zahl später"-Angebote eine versteckte Falle. Die beginnen ganz harmlos, um dann in dem Moment zu explodieren, wenn du gar nicht mehr an die ganzen aufgeschobenen Zahlungen denkst.

Häufige Auslöser für Überschuldung

➡️ Krankheit (Einkommensausfall)

➡️ Trennung

➡️ Partner-Schulden

➡️ Arbeitslosigkeit

➡️ Misslungene Selbstständigkeit etc.

2) Wann ist eine Privatinsolvenz dein bester Weg?

Raus aus den Schulden? Wenn Raten, Mahnungen und Vollstreckung dich einholen, kann eine Privatinsolvenz dich in 3 Jahren schuldenfrei machen. Für Familien und Singles ideal, weil du Wohnung und Existenz sichern kannst. Dennoch ist es wichtig zu erwähnen, dass eine Privatinsolvenz (rechtlich auch Verbraucherinsolvenz genannt) dich nicht sofort von deinen Schulden erlöst. Der Weg in eine mögliche Insolvenz, ist ein Ende - ja. Aber vor allem, ein geordneter Neuanfang - (d)eine Chance.

➡️ Wann eine Privatinsolvenz in Betracht kommt, kannst du hier nachlesen

Hier die klare Abwägung

‼️Pro: Restschuldbefreiung nach 3 Jahren, Pfändungsschutz (P-Konto), schneller Neustart

‼️Contra: SCHUFA-Eintrag (noch ca. 3,5 Jahre nach Eröffnung), Treuhandkonto, aber ➡️ dein Arbeitgeber erfährt meist nichts

Welcher Weg für dich als Privatperson, Familie, Selbstständiger oder Freiberufler sinnvoll ist, prüfen wir im kostenlosen Erstgespräch. Denn wie bereits erwähnt, ist eine Verbraucherinsolvenz (oder Regelinsolvenz) kein Geschenk und löst deine finanziellen Sorgen auch nicht über Nacht. Mir ist wichtig, dich in deiner finanziellen Krise zu unterstützen.

Gut zu wissen:

✅ Ich dränge dich zu nichts.

✅ kein Vertragsabschluss

✅ keine versteckten Kosten

✅ Von Anfang ist meine Beratung transparent.

✅ Im Gespräch erörtern wir das Wie, Was und Wann ich etwas tue.

Wie dem auch sei, viele Mandanten sagen hinterher: "Es war gar nicht so schlimm, wie es mir im Vorfeld ausgemalt habe. Danke, Herr Freund."

3) 5 Schritte: So checkst du, ob eine Privatinsolvenz für dich passt

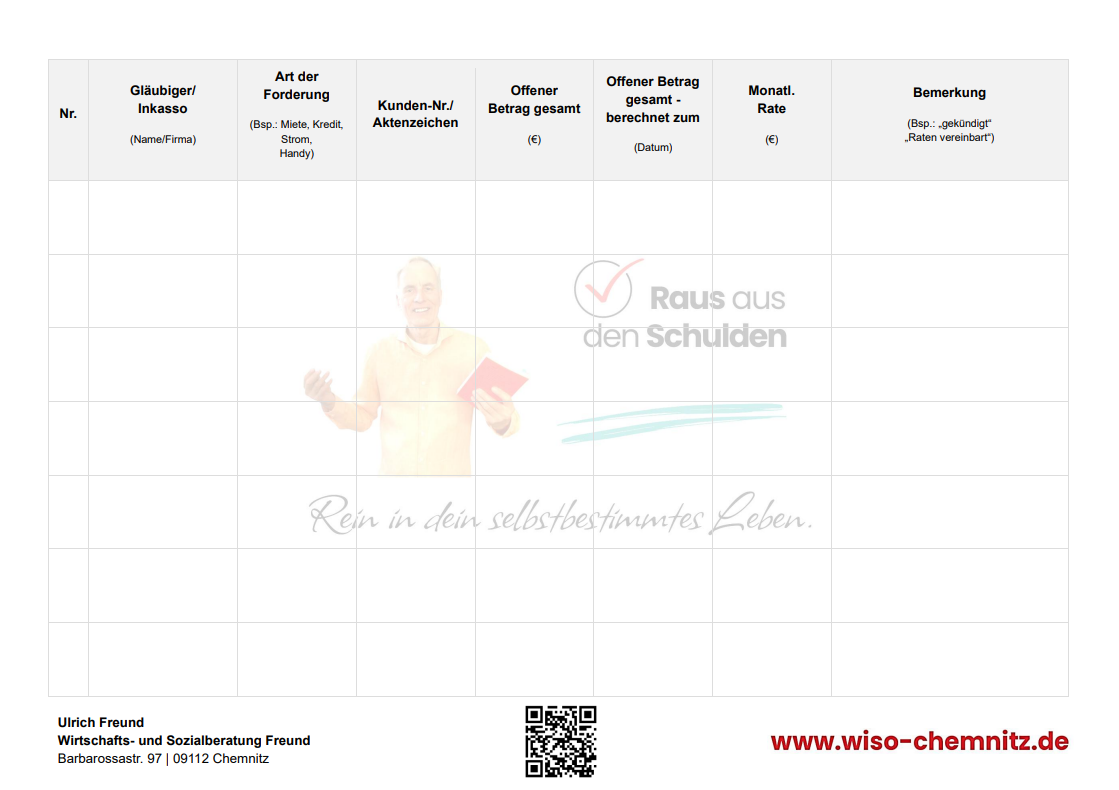

1. ⚡Verschaffe dir einen schnellen Schulden-Überblick

Schnapp dir Stift, Papier oder eine Vorlage und liste alle Gläubiger auf:

➡️ Bank

➡️ Versandhäuser

➡️ Vermieter

➡️ Energieversorger

➡️ Handyvertrag

➡️ Inkasso etc.

Notiere die Höhe der Schulden, offene Raten und wichtige Fristen. Je ehrlicher du hier bist, desto klarer siehst du später deine Optionen. Eine einfache Übersicht reicht. Sie muss nicht stylisch aussehen oder irgendwelche Funktionen ausführen. Betrachte es funktional, die Vollständigkeit reicht an dieser Stelle völlig aus.

Nutze gern diese Vorlage: Download

2. ⚡Prüfe, ob du zahlungsunfähig bist

Stell dein monatliches Nettoeinkommen deinen laufenden Ausgaben gegenüber:

➡️ Miete

➡️ Energie

➡️ Lebensmittel

➡️ Versicherungen

➡️ Fahrtkosten

Bleibt nach diesen Fixkosten kaum oder gar nichts übrig, sind zusätzliche Ratenzahlungen meist nicht mehr realistisch. Genau das nennt man Zahlungsunfähigkeit und die ist entscheidend dafür, ob eine Privatinsolvenz sinnvoll sein kann.

3. ⚡ Schau dir Alternativen zur Privatinsolvenz an

Manchmal ist ein außergerichtlicher Vergleich die bessere Lösung, vor allem wenn deine Schulden noch unter etwa 5.000 Euro liegen oder nur wenige Gläubiger beteiligt sind. In solchen Fällen kann eine Einigung mit niedrigeren Raten oder einem Teilverzicht schneller und schonender sein. Wichtig ist: Du musst dich nicht selbst mit jedem Gläubiger herumärgern. Das können wir gemeinsam strukturieren.

➡️ Was eine Privatinsolvenz ist und was sie nicht ist: Details zum Verfahren

4. ⚡ Hol dir eine unverbindliche Einschätzung

Allein mit Zahlen lässt sich vieles schwer einordnen. In einem kostenlosen Erstgespräch in Chemnitz oder online, schauen wir gemeinsam auf deine Unterlagen und deine Lebenssituation. Du kannst in Ruhe Fragen stellen, ohne dich zu irgendetwas zu verpflichten. Am Ende weißt du, welche Wege es gibt und welcher davon zu dir passt.

➡️ Wie eine Privatinsolvenz grundsätzlich verläuft: Ablauf & Zeitplan ansehen

5. ⚡Starte deinen geordneten Neustart

Wenn klar ist, dass eine Insolvenz oder ein Vergleich der richtige Weg ist, gehen wir die nächsten Schritte gemeinsam. ✅ Unterlagen sortieren ✅ Formulare vorbereiten ✅ Fristen einhalten. So kommst du weg vom ständigen Krisenmodus hin zu einem Plan, der dich Stück für Stück entlastet. Wer früh handelt, vermeidet oft Pfändungen, Streit in der Familie und schlaflose Nächte. Genau das zeigt auch der Schuldneratlas der letzten Jahre.

➡️ Wie eine Beantragung erfolgt und wie ich dich unterstützen kann - hier lesen.

4) Häufige Fragen zu Schuldenhöhe und Privatinsolvenz

Frage 1: Wie hoch sind „typische“ Schulden für eine Privatinsolvenz?

Es gibt keine feste Grenze, ab der eine Privatinsolvenz erlaubt ist. Entscheidend ist deine Zahlungsunfähigkeit, nicht eine bestimmte Summe.

Frage 2: Kann ich trotz Job und Familie eine Privatinsolvenz anmelden?

Ja, das geht und viele machen genau das. Eine Privatinsolvenz ist gerade für Familien mit regelmäßigem Einkommen oft der geordnetste Weg aus der Schuldenfalle. Während unseres Beratungsgesprächs schauen wir gemeinsam, was das konkret für deine Familie, den Unterhalt und deinen Alltag bedeutet.

Frage 3: Was kostet eine Privatinsolvenz?

Viele Hilfesuchende sind der Annahme, eine Insolvenz sei komplett kostenfrei. Ja, Betroffene haben kaum bis gar kein Geld. Und ja, die Schulden sind in der Regel nicht aus einer Laune heraus entstanden. Trotzdem fallen für eine Privatinsolvenz Gerichts- und Verfahrenskosten an (z.B. Gerichtskosten, Vergütung und Auslagen des Treuhänders). Wie hoch diese Kosten im Einzelfall sind, lässt sich im Vorfeld nicht pauschal sagen, weil deine Einkommens- und Vermögenssituation eine wichtige Rolle spielt. Wer die Verfahrenskosten nicht sofort zahlen kann, kann beim Insolvenzgericht eine Stundung beantragen. Offene Kosten können später – etwa nach der Restschuldbefreiung – in Raten gezahlt werden. Daran scheitert ein Insolvenzverfahren eher selten. Neben den Gerichts- und Verfahrenskosten können zusätzlich Kosten für eine Schuldnerberatung anfallen. Ob für dich eine kostenfreie oder eine kostenpflichtige Beratungsstelle sinnvoll ist, erfährst du in diesem Blogbeitrag: Kostenpflichtige Schuldnerberatung: sinnvoll oder nicht?

Frage 4: Bleibt meine Wohnung trotz Privatinsolvenz sicher?

Die reine Insolvenz ist kein Kündigungsgrund. Kritisch wird es, wenn Mietschulden bestehen oder weitere entstehen. Mit einer rechtzeitigen Beratung, Hilfen zur Wohnungssicherung und einem Ratenzahlplan für die Rückstände - kann die Wohnung in vielen Fällen erhalten bleiben.

Fazit

Du siehst: Es gibt keine allumfassende „Zauberzahl“, ab der eine Verbraucherinsolvenz automatisch richtig ist. Aber es gibt klare Anhaltspunkte, die für oder gegen ein Verfahren sprechen.

Wenn dich als Privatperson Konsumschulden, Energieschulden oder weitere Kredite belasten, mach dir gern einen kostenfreien Termin für ein unverbindliches Gespräch. Ich verspreche dir nichts. In erster Linie schauen wir uns gemeinsam deine jetzige finanzielle Situation an und klären, wohin deine Reise gehen kann – mit Insolvenz oder ohne, was in manchen Fällen durchaus machbar ist.

Du entscheidest jeden deiner Schritte. Ich dränge dir als Schuldnerberater keine Möglichkeit auf, sondern zeige dir, was für dich realistisch ist, damit du dein Leben wieder selbstbestimmt in die Hand nehmen kannst. Das passiert nicht schnell, nicht über Nacht und schon gar nicht sofort.

Bedenke: Nicht jede kostenpflichtige Beratung ist gut, aber nicht jede gute Beratung ist kostenlos. Die bessere Wahl ist eine Beratung, die Übersicht schafft, dich unterstützt und dir eine schuldenfreie Perspektive ermöglicht.

Weil wir das häufig gefragt werden: Keine Schuldenberatungsstelle gibt dir ein Darlehen, um deine finanziellen Löcher zu stopfen. Die Aufgabe einer Schuldenberatung liegt darin, dich auf den Weg in die Schuldenfreiheit zu begleiten, im Rahmen der gesetzlichen Gegebenheiten. Schämen musst du dich dafür nicht, denn du hast dein Problem erkannt. Es gibt für alles eine Lösung, auch für Schulden. Und in den 3 Jahren der Wohlverhaltensphase (in der du keine neuen Schulden machen wirst) lernst du vor allem im Umgang mit deinem zur Verfügung stehenden Geld sehr viel, sodass du gestärkt aus dieser Krise hervorgehen wirst. Also... Nur Mut. Wir begleiten dich, wenn du möchtest - auf Augenhöhe.

Über den Autor: Ulrich Freund

Ulrich Freund ist Diplom-Betriebswirt und IHK-zertifizierter Schuldnerberater beim VfK e.V. Außenstelle in Chemnitz. Mit seiner langjährigen Erfahrung in der Wirtschafts- und Sozialberatung sowie seiner Expertise als zertifizierter Coach unterstützt er Privatpersonen und Unternehmer dabei, Wege aus der Überschuldung zu finden. Seine „FREUND-Methode“ verbindet fachliches Know-how mit einer wertschätzenden, menschlichen Begleitung.

Homepage: www.wiso-chemnitz.de

WhatsApp: +493713677723

Privatinsolvenz: Mehr zu dem Thema erfährst du in weiteren Blogbeiträgen

🔗 Schulden in der Beziehung: Wenn Geld die Partnerschaft belastet

🔗 Miete, Energie, Raten: Welche Schulden Vorrang haben

🔗 Privatinsolvenz: Ablauf, Dauer und was erfährt dein Arbeitgeber

🔗 Der erste Schritt aus den Schulden: Deine Checkliste für die Schuldnerberatung

🔗 Schuldnerberatung für Familien: Wenn das Geld nicht mehr reicht

🔗 Besuch vom Gerichtsvollzieher 2026: Rechte, Pflichten und Grenzen der Zwangsvollstreckung

🔗 Wann macht eine Schuldnerberatung Sinn?

🔗 Kostenpflichtige Schuldnerberatung: sinnvoll oder nicht?

🔗 Wenn Schulden den Alltag bestimmen: was jetzt wirklich hilft

🔗 Wer hilft mir, wenn ich Schulden habe?

🔗 Was passiert bei der Schuldnerberatung? Ablauf und Lösung.

🔗 Wann zur Schuldnerberatung?

🔗 Wie Schulden wirklich entstehen

🔗 Warum wir über Schulden sprechen müssen und warum gerade jetzt!