Du bist selbstständig & deine Schulden auch?

✅ für Selbstständige & Freiberufler

✅ Regelinsolvenz & Betriebsfortführung

✅ Keine Wartezeit – wir starten sofort

✅ ein fester Ansprechpartner

✅ in Chemnitz & Sachsen

✅ 17 Jahre Erfahrung · 4,9 ★ bei Google

Hinweis: Mit Klick auf die Terminbuchung oder WhatsApp verlässt du diese Webseite. Weitere Informationen dazu findest du in unserer Datenschutzerklärung.

Schuldnerberatung für Selbstständige und Freiberufler

Schuldenfalle Selbstständigkeit: Warum es jeden treffen kann

⚡Plötzlicher Auftragsrückgang oder Verlust wichtiger Kunden

⚡Krankheit oder Unfall ohne Einkommensabsicherung

⚡Nachzahlungen an Finanzamt oder Krankenkasse

⚡Zahlungsausfälle von Kunden, auf die du selbst angewiesen warst

⚡Investitionen, die sich nicht wie geplant ausgezahlt haben

Die 5 häufigsten Fragen von überschuldeten Selbstständigen

- Meldepflichten einhalten,

- pfändbares Einkommen abgeben,

- keine neuen Schulden machen.

Selbständig in der Insolvenz

In welchen Situationen sollten Selbstständige unbedingt früh zur Beratung kommen

Wann du als Selbstständiger zur Schuldnerberatung solltest: Warnsignale erkennen

Es gibt diesen Punkt, an dem du merkst: "Das, was ich tue, läuft gerade aus dem Ruder."

- Vielleicht ignorierst du ihn noch.

- Vielleicht hoffst du, dass sich die Lage von selbst bessert.

- Vielleicht denkst du auch: „Ich krieg das noch hin, ich brauch keine Hilfe."

Aber mal ehrlich: Je früher du reagierst, desto mehr Optionen hast du.

Sei dir gewiss: Je länger du wartest, desto enger wird der Spielraum.

Hier sind die Warnsignale, bei denen du hellhörig werden solltest. Und warum es sich lohnt, frühzeitig zur Beratung zu kommen.

Die frühen Warnsignale, wenn der Druck steigt:

⚡Rückstände beim Finanzamt

Du hast die Steuervorauszahlung nicht rechtzeitig überwiesen. Oder die Umsatzsteuer ist liegengeblieben. Das Finanzamt mahnt, erst freundlich, dann bestimmt. Eventuell hast du schon einen Vollstreckungsbescheid bekommen.

Hier wird es ernst: Das Finanzamt kann ohne Gerichtsbeschluss vollstrecken. Das bedeutet: Kontopfändung, Lohnpfändung bei Auftraggebern oder im Extremfall Sachpfändung. Die Zinsen laufen mit 0,15 % pro Monat.

⚡Rückstände bei der Krankenkasse

Auch die Krankenkasse wartet nicht ewig. Wenn du deine Beiträge schuldig bleibst, droht zunächst ein Säumniszuschlag (1 % pro Monat | Grundlage ist § 24 SGB IV).

Das Problem: Selbstständige zahlen ihre Beiträge komplett selbst. Wenn das Geld knapp wird, bleibt die Krankenkasse oft als erstes liegen. Ein teurer Fehler.

⚡Miete oder Gewerbemiete im Rückstand

Mietrückstände sind ein Alarmzeichen. Dein Vermieter kann dir nach zwei ausbleibenden Mieten fristlos kündigen. Bei Gewerbemiete verlierst du oft auch deine Geschäftsadresse und Kundenkontakte.

⚡Offene Rechnungen von Lieferanten

Du riskierst, dass Lieferanten auf Zahlung klagen und vollstrecken. Das kann schnell gehen.

Du jonglierst nur noch:

- Du bezahlst einen Gläubiger, um den anderen ruhigzustellen.

- Du nimmst neue Kredite auf, um alte zu bedienen.

- Du verschiebst Zahlungen, in der Hoffnung, dass nächsten Monat mehr reinkommt.

Wenn du nur noch reagierst, statt zu planen, bist du längst über die Grenze.

Was passiert, wenn du zu lange wartest?

⚡Kontopfändung

Dein Geschäftskonto wird gesperrt. Du kannst nicht mehr arbeiten, weil du kein Geld für Material oder laufende Kosten hast. Das ist oft der K.O.-Schlag für dein Geschäft. Bei Privatkonten musst du sofort ein P-Konto beantragen, sonst ist das Geld weg.

⚡Vermögensauskunft (früher: Eidesstattliche Versicherung)

Du musst offenlegen, was du besitzt. Dies wird ins Schuldnerverzeichnis eingetragen – öffentlich einsehbar für drei Jahre. Das bedeutet: Keine Kredite mehr, keine neuen Verträge.

Die Spirale dreht sich schneller

Je mehr Gläubiger zugreifen, desto weniger Geld bleibt zum Arbeiten. Was als finanzielles Problem begann, wird zur existenziellen Bedrohung.

Warum frühes Handeln den Unterschied macht?

Wenn du kommst, bevor die Pfändungen laufen, haben wir Spielraum. Wir können mit Gläubigern verhandeln, Ratenpläne aufstellen und dein Geschäft stabilisieren.

Wenn das Konto bereits gepfändet ist, sind die Wege steiniger, aber wir lassen uns davon nicht beeindrucken.

Komm lieber zu früh als zu spät. Niemand erwartet perfekte Unterlagen. Dafür bin ich als Schuldnerberater zuständig.

Erkennst du eines dieser Signale? Reserviere dir online einen Termin. Wir schauen uns das ohne Druck an.

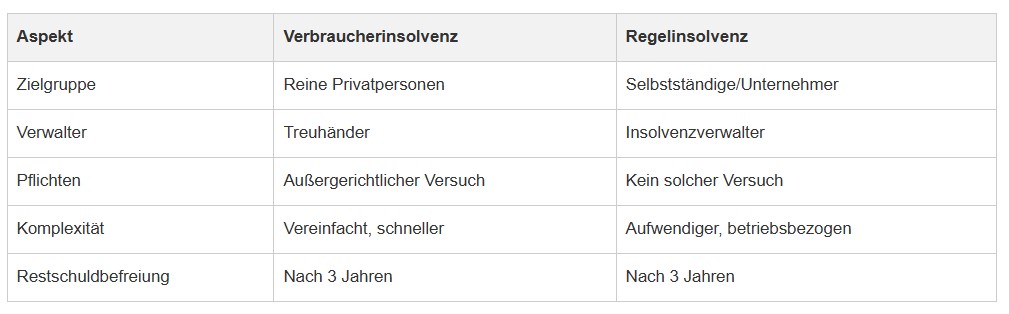

Regelinsolvenz oder Privatinsolvenz: Was gilt für Selbstständige?

⚡Voraussetzungen: Keine (ehemalige) Selbstständigkeit oder Freiberuflichkeit.

⚡Keine offenen Forderungen aus selbstständiger Arbeit (z. B. Lieferanten, Finanzamt aus Gewerbe).

⚡Vor dem Antrag musst du einen außergerichtlichen Einigungsversuch mit Gläubigern nachweisen (§ 305 InsO).

⚡Ein Treuhänder übernimmt Vermögensverwertung und Gläubigerabwicklung. Ähnlich wie ein Insolvenzverwalter, aber vereinfacht.

➡️ Regelinsolvenz – Standard für Selbstständige

- Aktuelle oder ehemalige Selbstständige, Freiberufler, Unternehmer

- Forderungen aus Gewerbe (z. B. Betriebskredite, Miete, Krankenkasse)

⚡Verhandlungen mit Finanzamt/Krankenkasse.

⚡Kooperation mit dem Verwalter.

Unsere Schuldnerberatung für Selbstständige in Chemnitz: So arbeiten wir

➡️ Was passiert eigentlich, wenn ich zur Schuldnerberatung gehe?

➡️ Wird da nur geredet, oder passiert wirklich was?

➡️ Und vor allem: Versteht ihr überhaupt, wie es ist, selbstständig zu sein?

Die Antwort ist: Ja, wir verstehen das. Und ja, wir arbeiten nicht mit Standardlösungen, sondern mit einem Plan, der individuell zu deiner Situation passt. Hier erfährst du, wie wir vorgehen und was dich erwartet.

Warum wir uns auf Selbstständige spezialisiert haben

Nicht jede Schuldnerberatung kennt sich mit den Besonderheiten von Selbstständigen aus. Die Verbraucherinsolvenz für Privatpersonen ist vergleichsweise einfach – klare Regeln, überschaubarer Ablauf.

Aber bei Selbstständigen wird es komplexer:

- Betriebsvermögen

- Geschäftskonten

- Lieferantenverbindlichkeiten

- Steuerschulden

- Haftungsrisiken

- etc.

Wir arbeiten gezielt mit Selbstständigen, Freiberuflern und klein sowie mittelständischen Unternehmen.

Das heißt: Wir kennen die Stolpersteine. Wir wissen, wie das Finanzamt tickt und wie man mit Lieferanten verhandelt. Und wir wissen auch, dass du nicht nur Schulden hast, sondern oft auch den Wunsch, dein Geschäft zu retten.

Schritt 1: Bestandsaufnahme – wir verschaffen uns den Überblick

Beim ersten Gespräch geht es darum, die Lage zu erfassen.

Keine Panik: Du musst nicht schon alles perfekt sortiert haben. Wir schauen gemeinsam, was da ist und was fehlt.

Was wir uns ansehen:

- Einnahmen: Was verdienst du aktuell? Gibt es regelmäßige Aufträge oder schwankt es stark?

- Ausgaben: Was geht monatlich raus, privat und geschäftlich? Miete, Versicherung, Lebenshaltung, Betriebskosten?

- Schulden: Wer fordert was? Finanzamt, Krankenkasse, Lieferanten, Banken, private Gläubiger? Wie hoch sind die Beträge, gibt es Mahnungen, Vollstreckungsbescheide, Pfändungen?

- Verträge und Vermögen: Laufende Leasingverträge, Geschäftskonten, Immobilien, Fahrzeuge – was ist da, was ist belastet?

Am Ende dieses Schrittes wissen wir:

✅ Wo stehst du?

✅ Wie viel Luft ist noch?

✅ Und was brennt am meisten?

Schritt 2: Entschuldungsstrategie – was ist möglich, was ist realistisch?

Jetzt entwickeln wir gemeinsam einen Plan. Und zwar keinen Wunschzettel, vielmehr eine fundierte Strategie, die zu deiner Situation passt.

☑️ Möglichkeit 1: Außergerichtlicher Vergleich

Wenn deine Schulden überschaubar sind und du noch Verhandlungsmasse hast, können wir versuchen, mit den Gläubigern direkt zu verhandeln. Ratenpläne, Teilerlasse, Stundungen – das geht, wenn man es richtig angeht. Das spart Zeit, Geld und den Gang vor Gericht.

☑️ Möglichkeit 2: Zahlungsplan im gerichtlichen Verfahren

Wenn ein außergerichtlicher Vergleich nicht klappt, können wir – je nach Verfahren – einen Zahlungs- bzw. Insolvenzplan vorschlagen. Stimmen die Gläubiger zu, zahlst du deine Schulden nach Plan in Raten zurück, und das Verfahren kann deutlich schneller sowie geordneter beendet werden.

☑️ Möglichkeit 3: Regelinsolvenz mit Restschuldbefreiung

Wenn weder Vergleich noch Ratenplan greifen, bleibt die Regelinsolvenz. Das ist kein Scheitern. Es ist ein klarer, geregelter Weg raus aus den Schulden. Du gibst ab, was pfändbar ist, hältst dich an die Regeln und bekommst nach einigen Jahren die Restschuldbefreiung.

Schritt 3: Begleitung im weiteren Verlauf. Du bleibst nicht allein

Egal, welchen Weg wir einschlagen: Wir begleiten dich dabei.

- Gläubigerkommunikation: Wir übernehmen den Kontakt zu Finanzamt, Krankenkasse, Lieferanten und anderen Gläubigern – auf Wunsch auch komplett. Das nimmt dir den Druck.

- Vorbereitung der Unterlagen: Anträge für die Insolvenz, Vermögensverzeichnisse, Gläubigerlisten – wir helfen dir, alles zusammenzustellen.

- Strategische Beratung: Was passiert mit deinem Geschäft? Kannst du weiterarbeiten? Wir schauen nicht nur auf die Schulden, sondern auch darauf, wie es danach weitergeht.

Online-Beratung für ganz Deutschland

Du sitzt nicht in Chemnitz? Kein Problem. Wir arbeiten auch per Videocall, Telefon und Email – bundesweit. Wichtig ist nicht, wo du bist. Wichtig ist, dass wir loslegen.

Was uns unterscheidet

Wir verkaufen dir nichts. Wir machen keine falschen Hoffnungen. Wir sagen dir, was geht und was nicht. Wir sehen dich nicht als ein Fall von vielen, sondern als Mensch mit einer Geschichte, die mehr ist als nur rote Zahlen.

⚡Ob du zu uns kommst oder woanders Hilfe suchst: Hauptsache, du holst dir Unterstützung. Aber wenn du dich für uns entscheidest, arbeiten wir mit dir auf Augenhöhe, mit Respekt und mit dem Ziel, dass du irgendwann wieder frei durchatmen kannst.

Betrieb und Privatvermögen schützen: Deine Möglichkeiten

Eine der größten Sorgen von Selbstständigen in der Schuldenkrise:

❓ Was passiert mit meinem Geschäft?

❓ Was mit meinem Haus, meinem Auto, meinen Ersparnissen?

❓ Kann ich überhaupt noch etwas retten?

Die ehrliche Antwort ist: Nicht alles ist geschützt. Aber es gibt Möglichkeiten, wenn du weißt, wie.

➡️ Das Problem: Selbstständige haften mit allem

Als Einzelunternehmer oder Freiberufler haftest du nicht nur mit deinem Betriebsvermögen, sondern auch mit deinem Privatvermögen.

Das heißt: Gläubiger können auf dein Geschäftskonto zugreifen, aber auch auf dein Privatkonto, dein Auto, im schlimmsten Fall auf deine Immobilie. Anders als bei einer GmbH oder UG gibt es keine Haftungsbeschränkung. Du und dein Unternehmen – das ist rechtlich gesehen dasselbe.

➡️ Was ist geschützt? Die Pfändungsfreigrenzen

Nicht alles darf gepfändet werden. Es gibt klare Grenzen, damit du und deine Familie weiterhin leben könnt. In diesem Blogartikel erfährst du mehr dazu: Neue Pfändungstabelle 2026

• Einkommen:

Dein pfändbares Einkommen richtet sich nach der Pfändungstabelle. Alles unterhalb der jeweils geltenden Pfändungsfreigrenze ist unpfändbar. Hast du Unterhaltspflichten, steigt die Grenze. Was darüber liegt, wird teilweise oder vollständig gepfändet, abhängig von der Höhe.

• Haushaltsgegenstände und Arbeitsgeräte:

Deine Einrichtung, Kleidung und notwendige Arbeitsgeräte sind geschützt.

✅ Das heißt: Dein Laptop, dein Schreibtisch, deine Werkzeuge. Alles, was du brauchst, um arbeiten zu können, darf nicht gepfändet werden.

• Selbstgenutztes Wohneigentum:

Hier wird es kompliziert. Dein Haus oder deine Wohnung kann unter bestimmten Umständen geschützt werden – vor allem, wenn du darin wohnst und die Verwertung unverhältnismäßig wäre.

➡️ Trennung von privaten und betrieblichen Finanzen

Ein wichtiger Schritt, den viele Selbstständige zu spät machen: Trenne deine Konten. Nutze ein separates Geschäftskonto und ein Privatkonto. Das hilft nicht nur bei der Buchhaltung, sondern macht auch bei Pfändungen einen Unterschied – zumindest organisatorisch.

‼️ Wichtig: Das Privatkonto kannst du zum P-Konto umwandeln lassen, um den Pfändungsschutz zu aktivieren. Gern erstelle ich dir eine solche Bescheinigung. Hinweis: P-Konto funktioniert nur für ein Privatkonto, nicht für ein Geschäftskonto. Mehr zum P-Konto, kannst du hier nachlesen: Pfändungsschutz: Konto, Freibetrag & Bescheinigung

➡️ Vorsicht bei Vermögensübertragungen

Manche denken: „Ich schreibe schnell das Haus auf meine Frau um“ oder „Ich übertrage das Auto auf meinen Bruder“.

‼️Das ist gefährlich.

Solche Übertragungen kurz vor oder während der Insolvenz können als sogenannte Gläubigerbenachteiligung gewertet werden. Der Insolvenzverwalter kann das anfechten und rückgängig machen. Im schlimmsten Fall verlierst du nicht nur das Vermögen, sondern gefährdest auch deine Restschuldbefreiung.

✅ Was wir tun können

Wir schauen uns deine Situation genau an:

✅ Was ist wo?

✅ Was ist geschützt?

✅ Was kann geschützt werden?

✅ Und vor allem: Was solltest du auf keinen Fall tun?

Jeder Fall ist anders. Aber mit der richtigen Strategie kannst du oft mehr bewahren, als du denkst – legal, transparent und ohne Risiko.

Regelinsolvenz für Selbstständige: Ablauf, Dauer und Restschuldbefreiung

Die Regelinsolvenz klingt erstmal bedrohlich. Nach gescheiterter Existenz, Kontrollverlust und der Angst, versagt zu haben. In Wirklichkeit ist sie etwas anderes:

➡️ Ein klar geregelter Weg raus aus den Schulden – mit festen Abläufen, Fristen, einem erreichbaren Ziel und wenn du magst, eine neue Perspektive.

Und nein, geschenkt bekommst du dabei nichts. Aber du bekommst eine Struktur in deine finanziellen Angelegenheiten und eine echte Chance auf einen Neustart.

Phase 1: Vorbereitung und Antragstellung

Bevor das Insolvenzverfahren eröffnet wird, muss einiges vorbereitet werden. Du stellst den Antrag beim zuständigen Insolvenzgericht – am besten mit professioneller Begleitung.

Was gehört in der Regel dazu?

- Vermögensverzeichnis (Was besitzt du?)

- Gläubigerliste (Wer fordert was, in welcher Höhe?)

- Übersicht über Einkommen und Ausgaben

- Angaben zu deiner selbstständigen Tätigkeit und laufenden Verträgen

Phase 2: Eröffnung und Insolvenzverwaltung

Wird das Verfahren eröffnet, bestellt das Gericht einen Insolvenzverwalter.

✅ Ab diesem Zeitpunkt dürfen Gläubiger nicht mehr selbst pfänden oder Druck machen. Sämtliche Maßnahmen laufen gebündelt über das Verfahren.

Kannst du weiterarbeiten?

In vielen Fällen ja. Du kannst als Selbstständiger oder Freiberufler weiterarbeiten; dein pfändbares Einkommen geht an den Insolvenzverwalter, alles unterhalb der Pfändungsfreigrenzen bleibt bei dir.

Phase 3: Restschuldbefreiungsphase – deine Obliegenheiten

Jetzt geht es darum, über einen festgelegten Zeitraum bestimmte Regeln einzuhalten.

Dauer: Für neue Verfahren gilt heute grundsätzlich eine Zeit von 3 Jahren bis zur Restschuldbefreiung.

Typische Pflichten:

- Abführung des pfändbaren Einkommens

- Mitwirkungspflichten: Jede relevante Änderung (Wohnort, Einkommen) melden

- Keine neuen unangemessenen Schulden machen

✅ Das Ziel: Restschuldbefreiung

Hältst du deine Pflichten ein, erteilt das Gericht am Ende die Restschuldbefreiung. Alle im Verfahren einbezogenen Schulden sind dann erledigt. Du startest finanziell neu.

‼️Wichtig: Bestimmte Schulden wie Geldstrafen oder Forderungen aus vorsätzlich unerlaubten Handlungen fallen meist nicht weg.

➡️ Warum professionelle Vorbereitung so wichtig ist

Die Regelinsolvenz ist kein Hexenwerk, aber sie hat ihre Tücken. Fehler im Antrag können das Verfahren verzögern oder gar zur Versagung der Befreiung führen.

✅ Wir unterstützen dich dabei, den Prozess von Anfang an sauber aufzusetzen. Damit du die Regelinsolvenz tatsächlich als das nutzen kannst, was sie ist – ein klarer Weg in ein schuldenfreies Leben.

Erste Schritte: So läuft die Beratung bei uns ab

Vielleicht zögerst du noch. Vielleicht denkst du: „Ich habe noch nicht alle Unterlagen zusammen“ oder „Ich weiß gar nicht, was ich sagen soll.“

Vielleicht schämst du dich auch einfach, überhaupt um Hilfe zu bitten.

➡️ Das verstehen wir. Aber genau deshalb ist es wichtig, dass du weißt: Du musst nicht perfekt vorbereitet sein. Du musst nur den ersten Schritt machen.

"Wie bekomme ich bei euch einen Termin?"

✅ Der einfachste Weg: Buche einen ersten Besprechungstermin bei uns. Schreib eine Email oder fülle unser Kontaktformular aus.

✅ Du kannst auch vorbeikommen – wir finden dann einen geeigneten Termin, an dem wir uns Zeit für dich nehmen können.

✅ Online-Beratung: Wenn du nicht aus Chemnitz oder der Umgebung kommst, kein Problem. Wir arbeiten auch per Videocall oder Telefon – bundesweit.

"Was passiert beim Erstgespräch?"

Das Erstgespräch dauert in der Regel 60 bis 90 Minuten. Wir nehmen uns Zeit, weil wir verstehen wollen, wo du stehst – nicht nur finanziell, sondern auch persönlich.

Ein wertschätzendes Gespräch auf Augenhöhe ist uns, aber vor allem für dich sehr wichtig. Das gute Feedback, welches wir direkt in der Beratung von unseren Mandanten erhalten, bei Google bekommen und auch im Nachhinein erfahren - bestätigt es.

"Was besprechen wir?"

- Deine aktuelle Situation: Wie hoch sind die Schulden? Wer fordert was?

- Einnahmen und Ausgaben: Was verdienst du? Gibt es noch Luft zum Atmen?

- Dein Geschäft: Arbeitest du noch? Willst du weiterarbeiten?

- Deine Ziele: Was ist dir wichtig? Was soll geschützt werden?

"Was weiß ich nach dem Gespräch?"

✅ Wo du stehst (ehrlich, ohne Beschönigung)

✅ Welche Optionen du hast (Vergleich, Ratenplan, Insolvenz)

✅ Wie die nächsten Schritte aussehen

"Welche Unterlagen muss ich mitbringen?"

Je mehr du mitbringst, desto besser können wir dir helfen. Aber: Auch ohne perfekte Vorbereitung bist du willkommen.

✅ Hilfreich sind:

- Mahnungen, Vollstreckungsbescheide, Pfändungen

- Steuerbescheide vom Finanzamt

- Liste mit Gläubigern (Wer fordert was?)

☑️ Warum du nicht allein bleiben musst

Schulden sind belastend. Sie rauben dir den Schlaf und die Energie. Aber du musst das nicht allein durchstehen.

☑️ Wir sind da – nicht als Richter, und schon gleich gar nicht als dein Retter, viel mehr als Partner an deiner Seite. Wir entwickeln gemeinsam eine Strategie und begleiten dich auf dem Weg raus aus den Schulden.

Der erste Schritt ist der schwerste. Aber danach wird es leichter.

Zahlungsunfähigkeit vermeiden: Was du jetzt tun kannst

Es gibt Momente, in denen du merkst: Das Geld reicht hinten und vorne nicht mehr. Die Rechnungen stapeln sich, die Mahnungen werden dringlicher und du fragst dich, wie du das alles noch stemmen sollst.

Genau jetzt ist der Zeitpunkt, an dem du handeln kannst. Nicht irgendwann, sondern jetzt.

✅ Hier sind drei Dinge, die du sofort tun kannst, um die Lage nicht noch schlimmer zu machen.

1. Verschaff dir einen Gesamtüberblick

Viele Selbstständige machen denselben Fehler: Sie bezahlen den Gläubiger, der am lautesten schreit.

➡️ Das Problem: Du drehst dich im Kreis und verlierst das große Bild aus den Augen.

Was du stattdessen tun solltest: Setz dich hin und schreib alles auf. Wirklich alles.

- Wer fordert was?

- Wie hoch sind die Beträge?

- Welche Fristen laufen?

2. Hol dir professionelle Beratung, bevor du neue Schulden machst

Wenn das Wasser bis zum Hals steht, ist die Versuchung groß, noch einen Kredit aufnehmen bzw. eine zusätzliche Kreditkarte zu beantragen.

‼️Das Problem: Neue Schulden lösen keine alten Probleme. Sie verschieben sie nur und machen sie größer.

Was du stattdessen tun solltest: Bevor du weitere Kredite aufnimmst, sprich mit jemandem, der sich auskennt. Eine Schuldnerberatung kostet im Zweifel weniger als ein schlecht durchdachter Kredit.

3. Brich die Kommunikation nicht ab, auch wenn es schwerfällt

Viele machen dicht, wenn die Schulden zu groß werden. Sie öffnen keine Post mehr und gehen nicht ans Telefon.

‼️Das Problem: Es verschwindet nicht. Im Gegenteil, ohne Reaktion eskaliert die Sache bis zur Pfändung oder Vermögensauskunft.

Was du stattdessen tun solltest: Bleib im Gespräch. Ein einfacher Anruf kann oft Wunder wirken: „Ich kann gerade nicht zahlen, aber ich arbeite an einer Lösung.“ Das signalisiert Ernsthaftigkeit.

Was passiert bei Zahlungsunfähigkeit?

Wenn du als Unternehmer einer UG oder GmbH deine fälligen Zahlungen nicht mehr leisten kannst, bist du zahlungsunfähig (§ 17 InsO).

‼️Wichtig: Ab diesem Punkt bist du verpflichtet, einen Insolvenzantrag zu stellen. Sonst droht das Risiko der Insolvenzverschleppung (§ 15a InsO), was strafrechtliche Folgen haben kann.

➡️ Handeln ist besser als Abwarten

Du kannst nicht kontrollieren, ob der nächste Auftrag kommt. Aber du kannst kontrollieren, wie du mit der Situation umgehst.

✅ Verschaff dir Klarheit. Hol dir Hilfe. Das sind die ersten Schritte, um wieder Boden unter die Füße zu bekommen.

Dein Weg zur Schuldnerberatung in Chemnitz (auch online möglich)

Du hast bis hierher gelesen. Vielleicht hast du dich in manchen Abschnitten wiedererkannt. Bestenfalls weißt du jetzt, wo du stehst und dass du nicht allein bist mit dem, was gerade passiert.

Jetzt geht es nur noch um eins: den ersten Schritt machen.

Wie du uns erreichst

➡️Terminbuchung

Der schnellste Weg zu uns. Buche einen für dich passenden Termin über unser Online-Tool. Keine langen Wartezeiten, keine Bürokratie.

➡️ Email

Schreib uns, was dich bewegt. Wir melden uns zeitnah zurück und klären die nächsten Schritte.

➡️ Kontakt

Unter Kontakt findest du einfache Möglichkeiten uns zu kontaktieren. Wir kümmern uns um den Rest.

➡️ Persönlich vor Ort

Wenn du aus Chemnitz, dem Erzgebirge oder der Umgebung kommst, kannst du auch direkt bei uns vorbeikommen. Bitte mit Termin. Auch wenn es brennt, wir finden eine Lösung.

➡️ Online-Beratung für ganz Deutschland

Du bist nicht in Sachsen? Kein Problem. Wir beraten auch per Videocall, Telefon oder E-Mail – bundesweit. Die Entfernung spielt keine Rolle, wenn es darum geht, dir zu helfen.

➡️ Was du mitbringen solltest (wenn möglich)

Falls du schon Unterlagen hast – super. Falls nicht, auch nicht schlimm. Wir helfen dir, das Fehlende zu beschaffen.

Hilfreich sind:

- Mahnungen, Vollstreckungsbescheide

- Steuerbescheide, Krankenkassenbescheide

- Liste der Gläubiger (wer fordert was?)

Aber nochmal: Auch ohne perfekte Vorbereitung helfen wir dir. Manchmal ist es wichtiger, überhaupt anzufangen, als perfekt vorbereitet zu sein.

➡️ Warum gerade wir?

Wir sehen nicht nur die Zahlen, sondern auch die Menschen dahinter. Wir wissen, wie es ist, selbstständig zu sein – mit all den Risiken, der Verantwortung und dem Druck.

✅ Wir werden dich nicht verurteilen oder belehren.

✅ Wir arbeiten mit dir auf Augenhöhe und mit Respekt.

✅ Wir versprechen keine Wunder, aber wir versprechen Ehrlichkeit und vollen Einsatz.

➡️ Was als Nächstes passiert

Wenn du Kontakt aufnimmst, hast Du einen Termin für ein Erstgespräch. Dort schauen wir uns deine Situation an, besprechen die Optionen und entwickeln einen Plan. Du entscheidest dann, ob du mit uns weitermachen möchtest. Kein Druck, keine Verkaufstaktiken.

➡️ Weiterführende Informationen

Wenn du dich noch weiter informieren möchtest, schau dir auch diese Seiten an:

➡️ Der schwerste Schritt ist der erste, aber danach wird es leichter.

Schulden sind kein Versagen. Sie sind eine Situation, aus der du wieder rauskommen kannst. Wir sind da, wenn du uns brauchst.

✅ Raus aus den Schulden - rein in deine schuldenfreie Zukunft.

Neben dem zertifizierten Schuldnerberater steht noch jemand – mit einem anderen Blick.

Ulrich Freund ist der, der mit dir unter anderem über die Schuldenregulierung spricht. Und ich? Ich bin der kreative Kopf, aber ohne den sprichwörtlichen Flausen. Mein Name ist Michaela, ich bin Online-Marketing-Managerin und ich schaue mir sehr gern deine Website an.

Zu Beginn braucht es keine großen Analysen mit Tabellen und Fachbegriffen. Ein unabhängiger erster Blick von außen hilft viel mehr.

Dabei frage ich mich:

- Weiß ich in 30 Sekunden, was du machst?

- Wie wirkt dein Webauftritt auf mich ➡️ aus Kundensicht?

- Findet dich deine Zielgruppe überhaupt, wenn jemand nach deinem Angebot sucht?

Und ja, welche Zielgruppe sprichst du eigentlich an? Das ist ein erstaunlich stiefmütterlich behandeltes Thema. Fast so, als ob Stiefmütterchen ausgerechnet beim Floristen keine Chance hätten. ;o)

Viele Selbstständige und Freiberufler haben eine Website, die irgendwann einmal richtig gut war. 2017, 2020, selbst 2024 erfüllte sie ihren Zweck. Heute hat sie vielleicht ein bisschen Staub angesetzt.

Die Homepage wird auch mit meinen Tipps kein junges Mädchen mehr. Muss sie auch nicht, denn ältere Seiten haben oft mehr Potenzial, als du denkst. Zur Wiederbelebung braucht es meist nur ein paar Handgriffe, etwas Zeit und natürlich Geduld. Auch, wenn die Umsetzung nicht immer so leicht ist, macht genau das den Unterschied. Ich weiß, wovon ich spreche und schreibe.

Was sich in den letzten Jahren im Online-Bereich verändert hat – u.a. durch Google, durch KI, durch neue Nutzergewohnheiten – das wissen die wenigsten. Logisch, das ist auch nicht dein Job, sondern meiner. Dein Job war und ist dein Handwerk, deine Selbstständigkeit oder freiberufliche Tätigkeit und ganz wichtig – deine Kunden.

Meiner ist es, dir zu sagen und zu zeigen, wo du online stehst. ✅ Und das Beste daran: Du musst dich nicht allein durch SEO, GEO und SERPs wurschteln. Wir machen das gemeinsam und schauen, was alles mit wenigen Handgriffen möglich ist.

☑️ Für wen ist eine Webseitenanalyse geeignet?

In erster Linie für dich, wenn du deine Selbstständigkeit oder Freiberuflichkeit weiterführen möchtest und wissen willst, ob deine Website dir dabei hilft oder dir eher im Weg steht. Im Rahmen einer praktische Einschätzung der Fortführungsfähigkeit schaue ich mir deinen Internetauftritt genauer an. Was funktioniert bereits gut und wo können ein paar gezielte Handgriffe die Online-Sichtbarkeit spürbar verbessern?

Wer hauptsächlich durch Weiterempfehlung zu seinen Kunden kommt, hat oft eine Website, die seit Jahren niemand mehr angefasst hat. Genau dort steckt viel mehr Potenzial, als du ahnst. Denn die meisten Interessenten schauen auch bei einer Empfehlung zuerst ins Internet, um sich zu bestätigen: Ja, genau hier bin ich richtig.

☑️ Wenn du magst, nehme Kontakt mit uns auf. Übrigens auch dann, wenn du gar keine finanzielle Krise hast und einfach nur einen ersten Eindruck deiner Webseiten-Performance haben möchtest.

Was ist eine praktische Einschätzung der Fortführungsfähigkeit?

Der praktische Gedanke dahinter ist ganz simpel: Kann deine selbstständige oder freiberufliche Tätigkeit so weiterlaufen – oder nicht? Eine finanzielle Krise löst sich nicht so, wie sie entstanden ist. Das ist für dich kein Geheimnis.

Im insolvenzrechtlichen Sinne gibt es die sogenannte Fortführungsprognose. Das ist ein formales Dokument, das ein Steuerberater oder Wirtschaftsprüfer ausstellt. Wir tun das nicht.

Was wir tun, ist für dich direkt umsetzbar. Zuerst schaut Ulrich Freund (zertifizierter Schuldnerberater und Betriebswirt) auf die betriebswirtschaftlichen Komponenten. Er fragt sich: Was läuft gut, was nicht, und wo liegt echtes Verbesserungspotenzial?

Dann komme ich (Michaela) ins Team. Ich frage mich: Was zeigt dein Internetauftritt? Wirst du gefunden – von Google und von deiner Zielgruppe? Bist du lokal verankert?

Zwei verschiedene Blickwinkel und du mittendrin. Im Gespräch finden wir gemeinsam heraus, wie deine neue Perspektive aussehen kann.

Warum die Wirtschafts & Sozialberatung Freund in Chemnitz?

Vertrauen ist keine Selbstverständlichkeit: Gerade bei einem sensiblen Thema wie Schulden gehört viel Überwindung dazu, öffentlich darüber zu sprechen. Umso mehr freue ich mich über 29 Klienten, die ihre Erfahrung geteilt haben. Mit 4,9 Sternen loben sie vor allem den menschlichen Umgang und die fachliche Hilfe in schwierigen Lebenslagen.

Alle Erfahrungen auf Google lesen

Hinweis: Du wirst zu Google Maps weitergeleitet.

(45 bis 60 Min., kostenfrei)

Ich höre zu, wir analysieren gemeinsam deine Situation und prüfen im Anschluss, ob eine Privatinsolvenz, Regelinsolvenz oder etwas anderes für dich sinnvoll ist. Du erfährst konkret, welche Optionen du hast.

Dein Weg entsteht.

Du reichst deine Unterlagen ein (ich sage dir genau, was wir brauchen). Wir erstellen eine individuelle Entschuldungsstrategie und beantragen auch - wenn notwendig - die Insolvenz beim Amtsgericht.

bis zur Schuldenfreiheit

Wir sind während der Schuldenregulierung kompetent an deiner Seite - bei Fragen, Problemen oder Unsicherheiten. Solange, bis du wieder schuldenfrei bist und eine Perspektive hast.